本文

個人住民税の税額計算方法(令和8年度)

個人住民税の税額計算方法

総所得金額(1)-所得控除合計(2)=課税総所得金額(3)

課税総所得金額(3)×税率= 税額控除前所得割額(4)

税額控除前所得割額(4)-税額控除額(5)=所得割額(6)

所得割額(6)+均等割額(7)=徴収税額(8)

徴収税額(8)-控除不足額(9)=差引納付額

(注)

1.分離課税の所得がある場合は計算方法が異なります。

2.「税額控除額(5)」は調整控除、配当控除、住宅借入金等特別税額控除、寄附金税額控除、配当割額または株式等譲渡所得割額の控除等の控除額の合計額

3.「控除不足額(9)」は所得割額より控除することができなかった配当割額または株式等譲渡所得割額の控除の額のことです。

税率

均等割:市民税3,000円 、県民税1,800円、森林環境税1,000円

※個人市県民税の均等割額については、東日本大震災復興基本法に基づき平成26年度から臨時的に年額1,000円(市500円、県500円)が加算されていましたが、令和5年度でこの臨時措置が終了し、令和6年度からは新たに森林環境税(年額1,000円)が導入されています。

※県民税均等割のうち800円は緑の整備のための「県民緑税」です。

所得割 (総合課税分):市民税 6%、県民税4%

所得控除

所得控除は、納税者に配偶者や扶養親族であるかどうか、病気や災害などによる出費があるかどうかなどの個人的な事情を考慮して、その納税者の実情に応じた税負担を求めるために所得金額から差し引くことになっているものです。

雑損控除

あなたや、あなたと生計を一にする親族が、災害や盗難などで住宅や家財に損害を受けた場合に控除されます。

【控除額計算】

(実質損失額-総所得金額等の合計額×10%) または (災害関連支出の金額- 5 万円)のうちいずれか高い方の金額

社会保険料控除等

あなたや、あなたと生計を一にする配偶者その他の親族が負担することになっている健康保険料、国民健康保険料、国民年金保険料、介護保険料、後期高齢者医療保険料、国民年金基金の掛金などの社会保険料で、あなたが支払ったり、給与から差し引かれたりした保険料(税)がある場合に控除されます。

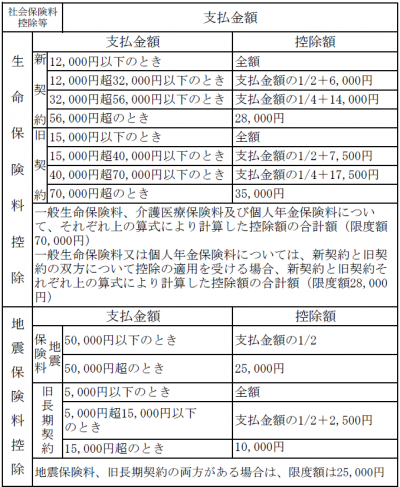

【生命保険料控除】生命保険や生命共済などについて、あなたが支払った保険料(いわゆる契約者配当金を除く)がある場合に、一般の保険料、介護医療保険料及び個人年金保険料の別に、その合計額に応じた金額が控除されます。

【地震保険料控除】損害保険契約等について、あなたが支払った地震等損害部分の保険料(いわゆる契約者配当金を除く)がある場合の控除。

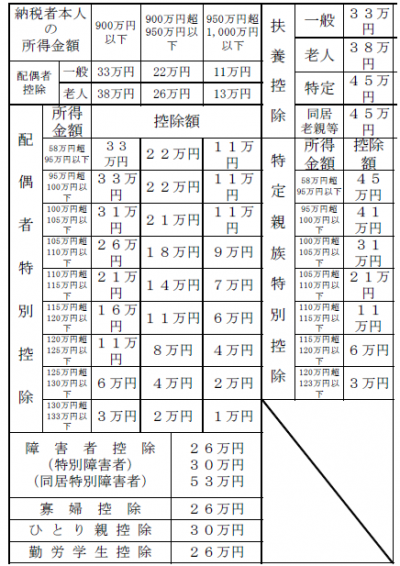

扶養控除等

あなたの扶養親族のうち控除対象扶養親族がある場合には、所定の金額が控除されます。

扶養親族とは、あなたと生計を一にする親族、都道府県知事から養育を委託された児童(いわゆる里子)、または市町村長から養護を委託された老人で、令和7年分の合計所得金額が58万円以下の方をいいます。

医療費控除

あなたや、あなたと生計を一にする配偶者その他の親族のために令和7年中に支払った医療費が一定の金額以上ある場合に控除されます。

【控除額の計算 】

医療費の実質負担額-(10 万円と総所得金額等の 5 %のいずれか低い金額)(限度額 200 万円)

※地方税法附則第4条の5の規定(セルフメディケーション税制)の適用を選択する場合特定一般用医薬品等購入費-1 万 2千円 (限度額 8 万 8 千円)

基礎控除

※合計所得金額が2,400万円を超えると、その金額に応じて控除額が逓減し、2,500万円を超えると、基礎控除が適用されなくなります。

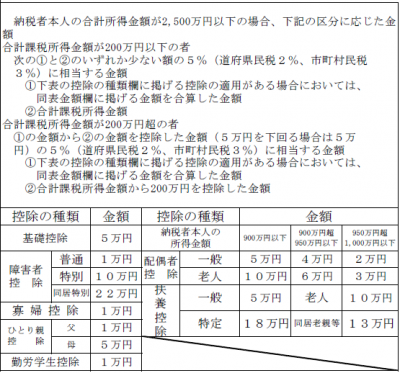

税額控除(調整控除)

税源移譲に伴い生じる所得税と住民税の人的控除額(基礎控除、扶養控除など)の差に基づく負担増を調整するため、下記の金額を所得割額から控除します。

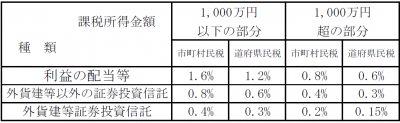

配当控除

配当割額または株式等譲渡所得割額の控除

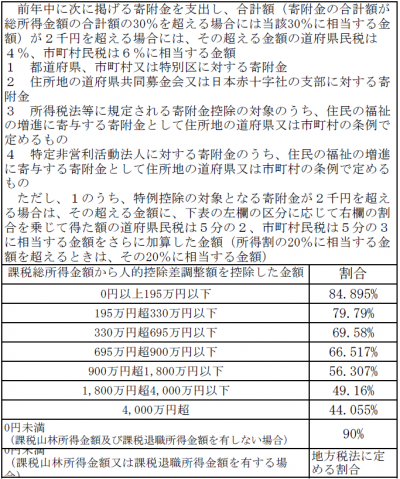

寄附金税額控除

寄附金税額控除の対象は、道府県民税・市区町村に対する寄附金(いわゆる「ふるさと納税」)、住所地の共同募金会・日本赤十字社支部に対する寄附金、特定非営利活動法人や所得税の寄附金控除の対象となっている学校法人や社会福祉法人などのうち都道府県・市区町村が条例で定める寄附金となります。

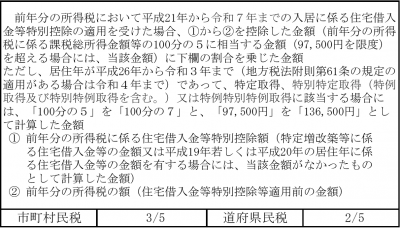

住宅借入金等特別税額控除

住宅借入金等特別税額控除とは、平成21年1月~令和7年12月入居者について、所得税の住宅ローン控除可能額のうち所得税において控除しきれなかった額を控除限度額の範囲内で個人住民税から控除するものです。