本文

個人住民税の特別徴収

個人住民税(市・県民税)の特別徴収について

兵庫県と県内すべての市町は連携して、個人住民税の特別徴収を推進しています。

従業員の個人住民税は特別徴収で納めましょう。

個人住民税の特別徴収は、地方税法及び各市町の条例の規定により、原則として所得税の源泉徴収をするすべての事業主の方に義務付けられています。事業主・従業員の方のご都合により、特別徴収を行う・行わないを選択することはできません。

兵庫県と県内すべての市町は連携して個人住民税の特別徴収を推進し、法令遵守による賦課徴収の公平性を確保するため、今後、徴収の100%実施を目指し、順次、文書・訪問指導等の取組を実施します。

個人住民税の特別徴収とは

個人住民税(市民税と県民税をあわせたもの)の特別徴収とは、事業主(給与支払者)の方が、所得税と同様に給与を払う際に、毎月の給与から個人住民税を天引きし、従業員に代わって毎月納入する制度です。

この制度は、地方税法第321条の4及び各市町の条例の規定により、原則として所得税の源泉徴収をするすべての事業主の方に実施が義務づけられています。

このように特別徴収の実施を義務付けられた給与支払者を「特別徴収義務者」といいます。

特別徴収の対象となる従業員

- 前年中(1月1日~12月31日)において給与の支払を受けた者

- 本年4月1日現在において、給与の支払を受けている者

1、2の要件のいずれにもあてはまる従業員の方の個人住民税は、原則として特別徴収されることとなります。

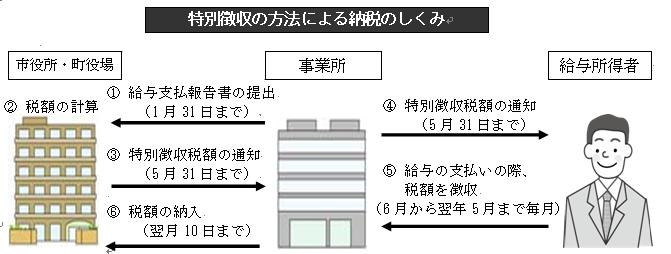

特別徴収制度のしくみ

基本的な手続きについて

給与支払報告書の提出

事業主の方は、毎年1月31日までに従業員の方が1月1日現在にお住まいの市町に給与支払報告書を提出します。1月31日が土曜日・日曜日の場合は、2月第1月曜日が提出期限となります。

特別徴収税額決定通知書の送付

毎年5月31日(南あわじ市では5月中旬)までに、従業員の方のお住まいの市町から、特別徴収義務者として事業主の方に、特別徴収税額決定通知書等の必要書類が送付されます。この時に、年税額と月割額をお知らせしますので、6月の給与から特別徴収を開始していただきます。また、特別徴収税額通知書(納税義務者用)も送付されます。

納期と納入方法

給与から天引きしていただいた個人住民税を、翌月の10日までに市町から送付される納付書により金融機関等から納入していただきます。

特別徴収のメリット

納税義務者である従業員のメリット

- 給与から天引きされるため納め忘れがなくなり、滞納になったり、延滞金が発生する心配がありません。

- 年4回の納期の度に、金融機関等に出向き納税する手間が省かれます。

- 年12回に分けて支払うため、1回あたりの負担額が少なくなります。

事業主の負担

特別徴収は、事業主の方に、一定の負担をお願いせざるを得ませんが、所得税の源泉徴収と比べ、税額の計算は市町が行いますので、税額を計算したり、年末調整をしていただく手間はありません。

また、従業員が常時10人未満の事業所には、申請により年12回の納期を年2回にする制度もあります。

関連リンク

兵庫県ホームページ(別ウインドウが開きます)<外部リンク>